Laporta, con semblante serio, en el Camp Nou / EFE

El auditor Ernst & Young siembra dudas sobre las cuentas de Laporta

El informe de auditoría cuestiona las provisiones judiciales y el deterioro de plantilla por valor de 250 millones

15 octubre, 2021 03:19Malas noticias para la junta directiva de Joan Laporta. Cuanto más se ahonda en las cuentas que Ferran Reverter, director general del club, presentó a través de la Due Diligence, menos atan los cabos sueltos. Después de que la Liga hiciese un informe opuesto a lo expuesto por el Barça, y de que Bartomeu se pronunciase con una carta reflejando su visión de las cuentas, llega ahora el informe de los mismos auditores del club: Ernst & Young. Sin ser tan contundente como los anteriores documentos, también deja patente una conclusión muy significativa: el abultado gasto que ocasionó unas pérdidas de 481 millones de euros fue fruto de una decisión "subjetiva".

En total, hay 250 millones de euros que han servido para incrementar el gasto (hasta los 1.136 millones), las pérdidas (481) y también la deuda (1.350 millones). En este último epígrafe solo computan como novedosos los 91 millones de euros referentes a provisiones judiciales, que seguramente se convertirán en beneficios en los próximos ejercicios. Por otro lado destaca la depreciación de la plantilla por valor de 160 millones, que no computa como deuda pero sí ha supuesto más gastos y, por consiguiente, la inflación de las pérdidas.

"Elevado grado de juicio por la directiva"

Desde Culemanía hace meses que informamos de esta situación gracias a las fuentes del club que nos advirtieron desde el primer día. Sin embargo, con el paso de los días cada vez son más las vías de información que desmienten el drama presentado por Reverter en una brillante exposición en el Auditori 1899. El CEO se lució ante su público, pero el contenido de lo expuesto fue deliberadamente manipulado. Hasta el punto de que el auditor oficial del Barça refleja sus dudas en el informe oficial de auditoría del club.

ernst&young3

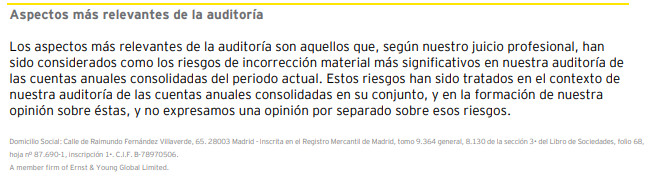

Uno de los "aspectos más relevantes de la auditoría" en los que se centra el mencionado informe se refiere a las provisiones judiciales: "Al 30 de junio de 2021 el club se encuentra incurso en diversos procedimientos contenciosos y judiciales, así como en un proceso de comprobación e inspección por parte de la Agencia Tributaria. La Junta Directiva del club, en base a la mejor información disponible, ha evaluado y cuantificado los riesgos que podrían derivase para el club, registrando una provisión en aquellos casos en los que el riesgo se ha estimado probable. Dicha evaluación y cuantificación presenta un elevado grado de juicio por parte de la Junta Directiva del Club, por lo que ha sido un tema significativo en nuestra auditoría".

ernst&young1

Al final de este párrafo los auditores remarcan el "elevado grado de juicio por parte de la junta directiva" cosa que "ha sido un tema significativo" en la misma. Es decir, esa inflación de 91 millones de euros por provisiones judiciales podría haberse evitado. Aunque es legal, no era necesaria, especialmente en un contexto en que agrava la situación de un club que, entre otras cosas, no ha podido retener a Leo Messi.

"Juicios significativos de la junta"

Lo mismo argumenta el informe en relación a los deterioros o depreciaciones de plantilla: "La clasificación como inmovilizado intangible deportivo o activo no corriente mantenido para la venta, así como la identificación de indicios de deterioro y, en su caso, la estimación de su valor recuperable, están sujetos a juicios significativos por parte de la Junta Directiva del club. Esta circunstancia, junto con la relevancia de los importes mencionados anteriormente, han hecho que lo consideremos un tema significativo en nuestra auditoría".

ernst&young2

Es destacable comprobar como la empresa auditora se refiere a una "estimación de valor" de la plantilla, voluntariamente deteriorada, está sujeta a "juicios significativos por parte de la junta directiva". Queda claro que el auditor autoriza estos movimientos contables porque son legales, pero decide desmarcarse de ellos porque se alejan de la buena praxis y obedecen a intereses personales. ¿Cuáles? Probablemente poder empezar a reducir los avales cuanto antes, a partir del próximo curso, mediante la generación milagrosa de beneficios.